亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

POP平台办事模式之下,电商平台次要供给手艺办事和平台运营相关的勾当组织、流量导入办事,支撑图书商家店肆开展现实营业运营。正在目前的分析电商平台中,除了当当图书自营、京东图书自营之外,绝大大都电商平台的图书营业均属于POP平台办事模式。这一模式下的现实运营单元数量和店肆浩繁,单平台入驻图书商家就可达数千家——电商平台相对不变,终端店肆开设和封闭现象相对屡次。该当说,正在POP平台办事模式下,电商平台背后的店肆运营者们才是市场终端生生不息的焦点力量。以店肆现实运营单元而论,图书零售市场终端力量的来历和类型也相当普遍。

2025岁首年月北京图书订货会上的各类消息也显示,浩繁出书社和新华书店集团正正在加大新营销和内容电商的规划投入力度,有的正在筹备从渠道的线上产物定制,有的摆设了“千人从播打算”蓄势待发…… 我们能够相信,将来国无力量正在公域电商终端的影响力还将进一步巩固和加强。

总之,我国公域图书电商市场颠末20多年成长,影响力布局曾经从个体电商平大成长到现在多品种型单元并举共荣的场合排场,特别是十几年来国无力量正在公域电商范畴的影响力从无到有,截止2024年已初具规模——开卷监测数据显示,国有运营单元正在2024年已取得跨越16%的监测码洋比例。

除新华系店肆、出书社店肆以外,参取图书终端零售的国无机构类型还有图书进出口公司、旧事、报刊社等。2024年开卷监测数据显示,非新华、非出书社性质的国有单元参取公域图书电商码洋规模比力大的单元有收集无限公司、《中国国度地舆》社、半月谈社、新华网股份无限公司、上海中外经济商业出书刊行无限公司、中国国际图书商业集团无限公司等。

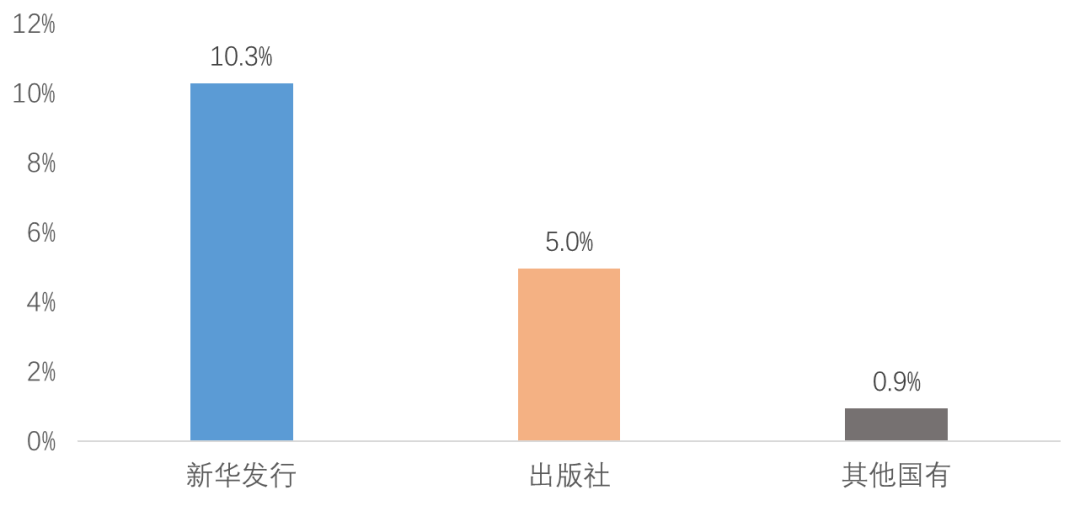

2024年开卷监测数据显示,国无力量正在平台电商渠道的监测码洋比例达到28。4%,正在内容电商渠道的监测码洋比例为8。6%。正在平台电商渠道,新华系店肆码洋规模占比(21。5%)较着大于出书社店肆(6。7%);而正在内容电商渠道出书社店肆码洋规模占比(6。0%)大于新华系店肆(2。5%),这取内容电商渠道对内容运做的倚沉度更高相关。

我国图书线上刊行系统(公域电商)兴旺成长,电商企业以手艺搭台,而现实营业运营则是多品种型国有、平易近营单元积极投入的配合。

按照一般零售渠道细分的体例来看,能够发觉该书销量次要发生正在平台电商渠道和实体店渠道,而正在内容电商渠道的销量相对不高。若是从图书发卖模式布局来看,经销商代销是该书的次要发卖体例,终端经销单元傍边新华系店肆(44。45%)和大型垂曲电商平台(33。91%)的销量比例最凸起,出书单元自销比例略有规模但比例相对不高(4。55%)且次要发生正在平台电商渠道;同时,数据也显示这本书的发卖根基不涉及社会化分销。——可见,通过上述体例,我们能够更好地舆解一本畅销图书的发卖告竣过程。

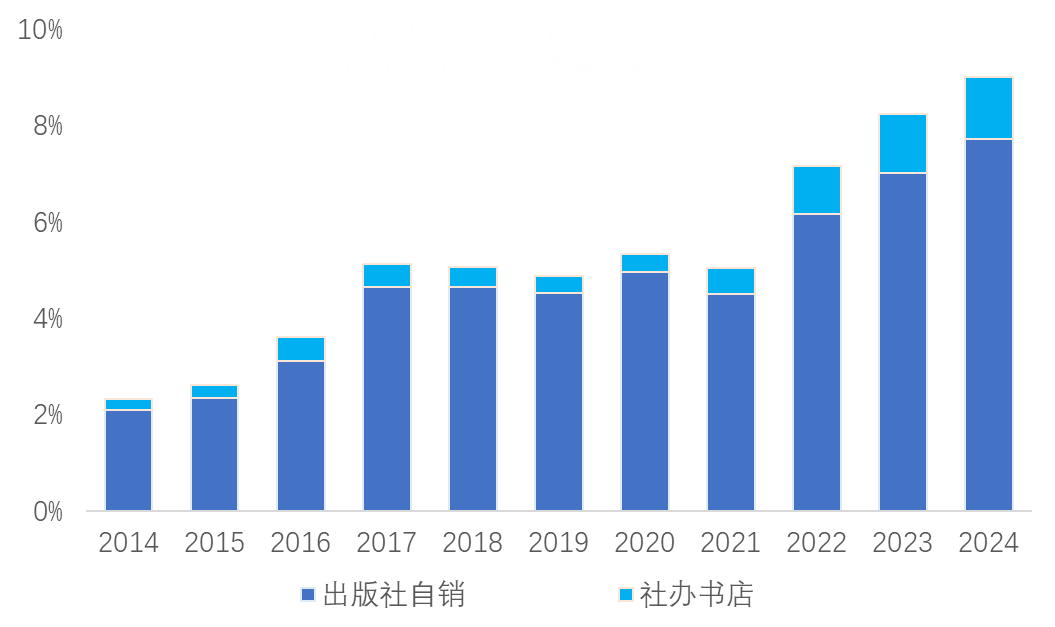

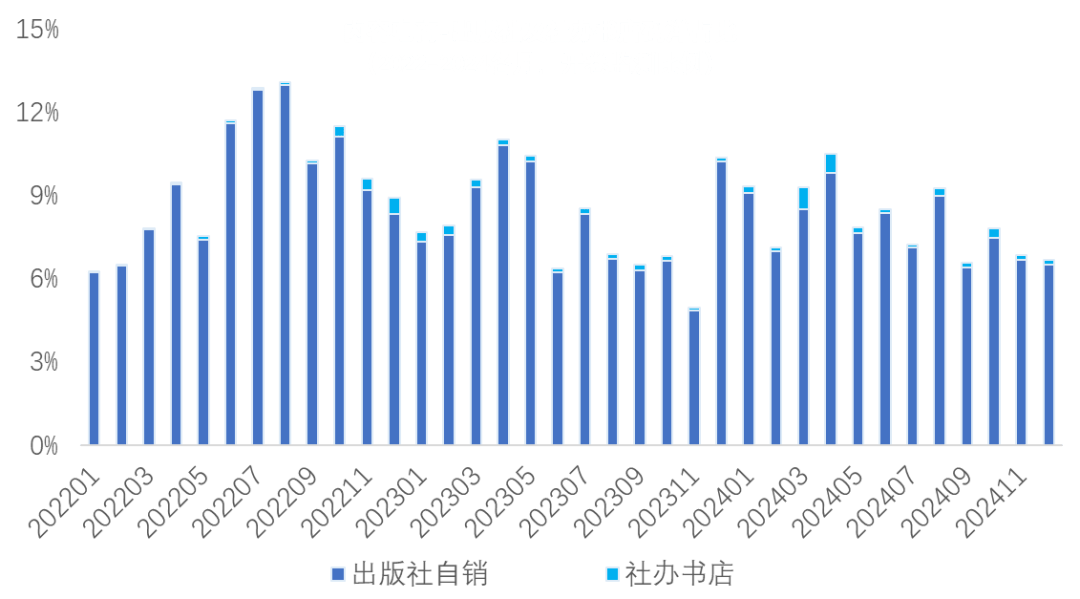

出书社自销店肆正在平台电商渠道成长晚期也已参取此中,不外其晚期规模并不凸起,其占比提拔次要表现正在2017年之后,特别是正在2022年以来规模比例增幅较着(如图4)。正在内容电商渠道,出书社依托上逛内容劣势快速冲破,各家品牌自销店肆曾经成为出书社间接毗连读者、做新书首发和沉点书推介的主要通,其发卖规模劣势较着(如图5)。开卷监测数据显示,2024年正在平台电商渠道开设自销店肆的出书社数量达到430家以上,正在内容电商渠道开设自销店肆的出书社数量也曾经跨越220家。也就是说全国580余家出书社中绝大大都有一般书营业的出书社均曾经介入公域电商的自销营业模式。

我国图书电商系统发源于上世纪90年代,目前支流图书电商平台中,当当网的上线年上线年被亚马逊收购后更名“亚马逊中国”)、京东(2010年)、苏宁易购(2011年)先后图书自停业务——这也恰是电商平台晚期通过自营图书营业模式鞭策公域图书电商系统成长的次要阶段。

平易近营实体店转型线上店肆也是公域图书电商铺铺的主要来历之一,不外受上逛供货扣头的影响,保守平易近营连锁书店进入公域电商后能做大的案例相对不多,开卷监测数据显示,2024年平易近营实体书店和图批机构合计的线上发卖占公域电商的码洋监测比例达到3。5%摆布。此中,码洋规模较大的有徐州三味图书无限公司、武汉江山华伦文化无限公司、北京邺水朱华图书刊行无限公司等;保守平易近营实体品牌运营线上店肆的有湖南弘道、漳州博文、秋林书城等。

此中,平易近营图书筹谋公司自销、平易近营实体机构转型线上和新兴平易近营网店是比力值得关心的三个类型,关心前两者次要是由于它们做为保守书业脚色正在公域电商范畴中找到了新的做法,而第三类则属于正在渠道布局成长中呈现的新脚色且当前运营规模比力凸起。

各地各级新华书店凭仗多年堆集的供应链能力和运营能力,不只积极扶植正在地化电商系统,正在全体融合成长方面取得了必然;各出书集团、出书社也紧抓“POP平台办事模式”“社会化分销”的兴起机缘,正在社办书店之外又开创了“线上品牌自销”的刊行体例。

数据申明:本演讲数据次要来历于北京开卷自1998年7月成立的“开卷图书零售市场不雅测系统”。该系统目前已笼盖来自多电商平台的21000余家网上店肆和5100余家实体门店。此中,电商监测既包罗多个大型分析电商平台,也包罗多家省级新华书店集团面向C端开设的电商网坐,北京开卷2024年监测图书电商码洋达698亿元。正在分析电商平台范围,开卷监测笼盖天猫淘宝、京东、当当、抖音、小红书、B坐等多家,对于未间接监测的其他平台,本演讲按照公开二手材料及定向调研体例领会和判断。基于上述监测数据特点,本演讲研究针对图书电商中的公域电商范围(面向C端),即不包罗各新华书店集团和出书集团面向教育、政企、馆配等B端客户群体开设的定向线上发卖平台及基于这些平台联系关系构成的C端发卖,也未包罗部门出书社零丁成立线上私域社群中的图书发卖。前往搜狐,查看更多?。

截至2024岁尾,公域电商范畴的图书营业模式按照电商平台的做法分歧次要分为两种,垂曲(自营)模式和POP平台办事模式。

基于对具体出书社店肆的统计,2024年公域电商范畴自销店肆码洋规模较大的10家出书社是:中信出书集团、人平易近邮电出书社、机械工业出书社、人平易近文学出书社、人平易近卫生出书社、江苏凤凰科技出书社、二十一世纪出书社、外语讲授取研究出书社、电子工业出书社、故宫出书社。

垂曲(自营)模式之下,电商平台本身搭建图书采销团队,间接对接出书单元进行采购而且采纳进销差价体例来获取运营利润。目前市场上的此类典型代表包罗当当图书自停业务、京东图书自停业务、中国图书网,以及新华系的文轩网、博库网、云书网等。这一类型运营者的运营规模较大,可是单元和坐点(店肆)数量相对不多。

当然,正在电商平台多样化模式成长过程中,也有新的平易近营电商机构起头成长为图书公域电商范畴的重生力量并颇具规模,好比垂曲电商模式的北京英典电子商务无限义务公司(中国图书网),平台电商渠道成长过程中兴起的南京蓝鲸文化无限公司、上海悦悦图书无限公司、福州市梦溪电子商务无限公司(葫芦弟弟)等,再好比内容电商渠道的后起之秀北京爱创思特文化传媒无限公司(掌管人王芳)等。

正在公域图书电商范畴,以京东图书自营、当当图书自营为代表的垂曲(自营)平台做为平易近营机构的代表,其码洋规模无疑是较大的;而正在参取POP平台办事模式的平易近营机构傍边,单元类型很是多样,上文已经提到的图书筹谋公司、平易近营实体书店、中盘商、馆配商、达人店肆、教育培训机构等均有涉及。

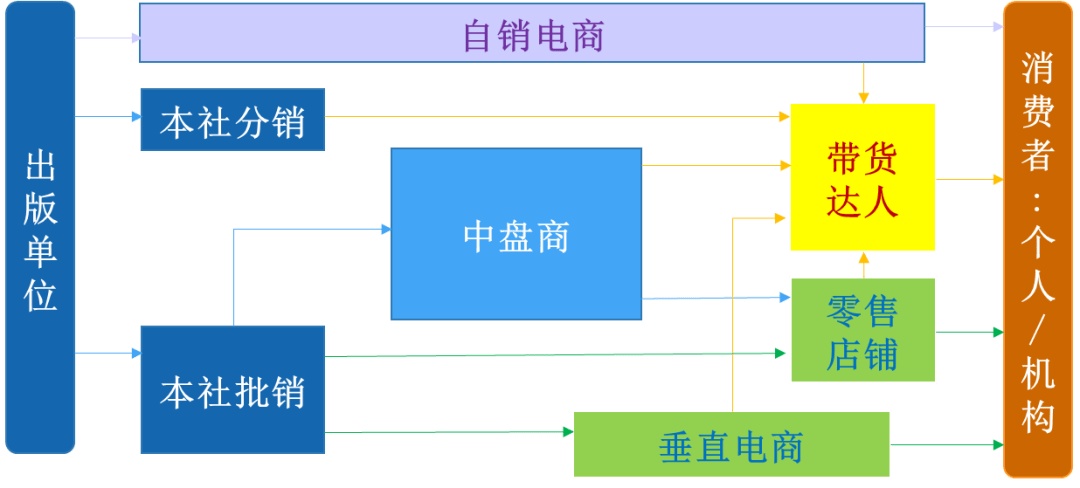

于是,图书刊行业保守的上下逛分工模式起头改变(如图6),截止目前曾经构成了“经销商代销+上逛品牌自销+社会化分销”并行的图书发售三模式,这三种模式下终端单元的运营脚色分歧,盈利模式也各有不同(如图7)。

颠末20多年的成长,公域图书电商曾经我国图书零售市场的主要构成部门,浩繁电商平台差同化定位和分歧模式合作的过程,也为图书出书行业一曲以来的刊行体例带来了新的演化。把保守经销模式从“线下”扩展到了“线上”;后来,POP平台办事模式的兴起大大降低了一般书业机构自建网店的手艺门槛,特别是“旗舰店”形态被电商平台大为推崇使得上逛出书单元的品牌自销模式得以成型;再后来,内容乐趣电商的成长促成了荐书博从KOL、“达人带货”新做法以至素人也能够通过橱窗和笔记带货,由此立异出“社会化分销”的轻运营模式,特别以童书妈妈三川玲、掌管人王芳、董宇辉等为代表的超等达人呈现,也带动社会化分销模式正在图书发售链中阐扬的感化越来越凸起。

除了个体电商平台自营图书营业以外,第三方平台模式正在图书终端零售范畴已然阐扬了越来越主要的感化,“电商企业搭台、多种单元各展所长”正正在成为图书电商终端的亮丽风光。正在天猫、京东、抖音、拼多多、小红书、视频号等各家平台上,现实处置图书零售的店肆群体不乏大量的书业上下逛单元,此中既包罗以新华书店为代表的保守实体书店单元,也包罗出书社、报刊社、平易近营图书筹谋公司等。

按照北京开卷对公域电商系统的渠道细分,平台电商和内容电商属于POP平台办事模式,也是多品种型机构开店的次要载体,我们特地对平台电商和内容电商傍边的国有运营力量规模比例进行了阐发。

北京开卷持久和监测图书电商终端的商品发卖环境,也记实了多平台店肆成长变化的过程。基于对多平台图书商家店肆的零售表示和动销持续性,我们揣度2024年公域电商范畴的规模以上图书店肆数量达到3万家以上,该判断考量的范畴包罗图书品类垂曲(自营)坐点和POP平台办事模式下代表性公域电商平台上的商家店肆数量——“规模以上图书店肆”是指能持续发卖图书或偶尔发卖但达到必然规模的店肆;“代表性公域电商平台”是指目前正在图书电商方面有必然零售规模及成长预期的公域电商平台,包罗且不限于天猫淘宝、京东、当当、抖音、快手、小红书、B坐、视频号等。

也恰是正在此期间,新汉文轩、浙江新华启动了文轩网、博库网线上图书零售营业。再后来,跟着电商营业模式的演化,第三方平台模式对图书线上零售的影响力加大,天猫书城(2012上线)、京东POP平台逐步堆积了多品种型的图书商家,新华书店集团、出书社、中盘发卖商也起头入驻电商平台开设旗舰店和专营店,从此,公域图书电商的运营力量起头多样化。跟着更多互联网平台分析电商营业,图书做为电商启动的主要品类也扩展到了越来越多的互联网平台,读者正在微店、抖音、快手、拼多多、小红书、B坐、视频号、快团团、多抓鱼等浩繁平台都能够买到图书,也由此构成了内容电商、乐趣电商、社群电商、二手书电商等多品种型(如图1)——尔后来介入图书营业的这些电商平台虽然正在顾客端的办事特点各别,但正在供应端几乎全数采用了“POP平台办事模式”,即电商平台不间接处置图书营业运营,而是邀请图书品类商家入驻开店的体例。

平易近营图书筹谋公司取出书社雷同,也具有内容资本劣势,同时对市场用户端的度更高、工做机制也愈加矫捷,因而平易近营图书筹谋公司的自销店肆正在公域电商范畴的码洋规模很是可不雅。

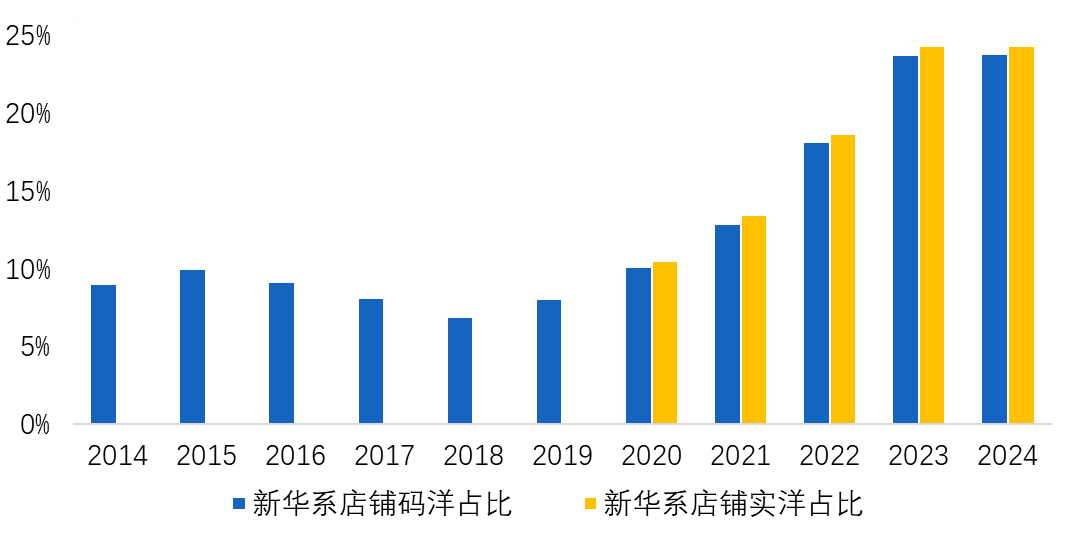

新华系店肆正在平台电商渠道的成长有10多年的汗青,几乎笼盖了图书品类平台电商成长的全过程。按照开卷监测,新华系店肆正在平台电商成长的晚期就曾经入驻运营,其规模成长颠末了持久的堆集过程;特别是正在2020年当前取得了快速成长并正在2023年当前不变正在20%以上(如图3)。新华系店肆正在近几年正在平台电商渠道所占实洋比例高于码洋比例,申明新华系店肆正在平台电商中的扣头程度高于平台电商平均程度。正在内容电商渠道,虽然新华系店肆目前码洋规模比例不及平台电商渠道,可是2023年以来新华系店肆正在部门月份时有冲破,申明一些新的测验考试正正在进行傍边。

13826188686徐先生

13826188686徐先生